Bei der allgemeinen Kennzahlenfindung ist es entscheidend sich auf die relevanten Metriken zu konzentrieren, die sind grob gesagt diejenigen welche die größte Bedeutung auf ein bestimmtes Arbeitsumfeld haben. Sollte der Bereich für den relevante Kennzahlen bestimmt werden sollen ein umfangreicherer Bereich oder sogar das gesamte Unternehmen betreuen, können die Metriken in Form einer Balanced Scorecard (BSC) organisiert werden.

Allgemeine Hilfestellung zur Kennzahlenfindung

Die Nutzung von Kennzahlen und Leistungsanalysen startet meist mit dem Identifizieren eines Konkreten Problems oder einem Wissensinteresse, daher sollte genau analysiert werden, wo ein tatsächliches Problem identifiziert werden kann.

Häufig entstehen Probleme, wenn festgelegte Ziele gar nicht erfüllt werden oder in einem unbefriedigenden Ausmaß. In solchen Fällen entsteht die Notwendigkeit, Veränderungen bei Einzuleiten oder vorhandene Leistungen zu verbessern.

Daher muss definiert werden, woran misst sich der Erfolg? Wo kommen Schwierigkeiten auf? Und schließlich, wo besteht Handlungsbedarf?

Hierfür eine Liste an Schritten:

- Ermittlung und Identifizierung der Kennzahlen die zur Messung der Zielerreichung benötigt werden.

- Festlegung der Datenerhebung der entsprechenden Kennzahlen

- Messverfahren, Messfrequenz, Bestimmung des Verantwortlichen für die Messung/Daten.

- Berechnung der Kennzahl anhand dieser Daten und Schulung der Teammitglieder über die Bedeutung der Kennzahlen.

- Festlegung des Nutzens über die Wertigkeit und Aussagekraft der Kennzahl

- Festlegung eines Messungszeitraums und Messung über diesen Zeitraum

- Interpretation der Kennzahl und Ableitung der entsprechenden Maßnahmen gefolgt von einer weiteren Teamschulung anhand der gewonnenen Erkenntnisse

- Stetige Prüfung der Kennzahl auf Relevanz

Um die Effektivität der gewählten Kennzahlen zu gewährleisten, muss vorab eine ausreichende Planung und Analyse der Kennzahl getätigt werden, da sonst das Risiko besteht, dass die gewonnen Erkenntnisse aus der Kennzahl keinen Mehrwert für die Teams oder das Unternehmen liefern

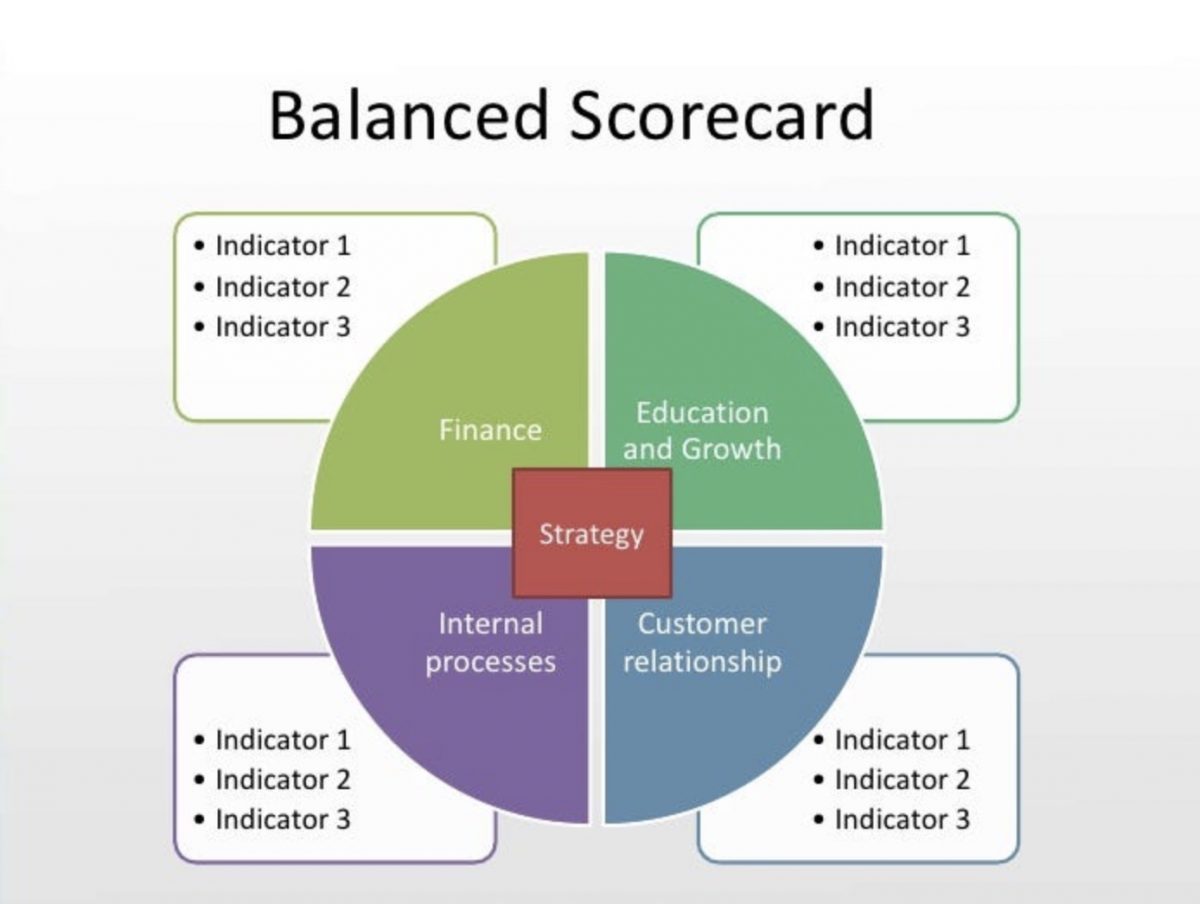

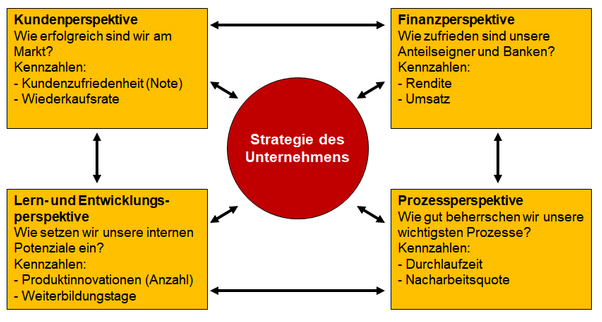

Die Balanced Scorecard (BSC)

Die Balanced Scorecard veranschaulicht die zentralen Ziele eines Unternehmens oder Bereichs. Diese repräsentieren die strategischen Grundsätze eines Unternehmens. Da es häufig mehrere gleichgestellte Ziele gibt, organisiert die Balanced Scorecard diese in vier Kategorien, um mehr Übersicht zu schaffen.

Außerdem verbindet die BSC diese Ziele mit messbaren Kennzahlen und Indikatoren, die aufzeigen, ob und inwieweit gesetzte Ziele erreicht werden. Dabei ist es, wie oben genannt wichtig, dass die eingesetzten Kennzahlen wirklich relevant für das Unternehmen und die eingesetzten Bereiche sind.

Darüber hinaus sollen alle Ziele und Kennzahlen die verschiedenen Facetten der Unternehmensleistung widerspiegeln, aufgrund dessen haben die Erfinder der BSC, Robert S. Kaplan und David P. Norton das Modell in vier Kategorien gesplittet, um ein ausgewogenes System von Zielen und Kennzahlen zu gewährleisten. Folgend die Vier Kategorien:

- Finanzielle Perspektive:

- Umfasst alle traditionellen finanziellen Ziele und Kennzahlen, die vor allem für Aktionäre relevant sind, beispielkennzahlen hierfür sind: Rendite, Gewinn, Umsatz

- Kundenperspektive:

- Umfasst alle Ziele und Kennzahlen, die die Einstellung des Kunden gegenüber dem Unternehmen reflektieren, beispielkennzahlen hierfür sind: Kundenzufriedenheit, Wiederkaufsrate, Empfehlungen, Kundenbeschwerden,

- Prozessperspektive:

- Umfalls alle Ziele und Kennzahlen, die die Effizienz Interner Prozesse wiedergibt, beispielkennzahlen hierfür sind: Durchlaufzeiten, Quote Nacharbeit, Logistikkosten

- Lern- und Entwicklungsperspektive:

- Umfasst alle Ziele und Kennzahlen die aufzeigt, wie gut das Unternehmen auf zukünftige Projekte oder Entwicklungen vorbereitet ist und wie Mitarbeiter gefördert werden. Beispielkennzahlen hierfür sind: Produktinnovationen, Mitarbeiterzufriedenheit, Krankenstand, Unternehmensimage

Die BSC wird häufig grafisch dargestellt, mit vier Kategorien und den entsprechenden Kennzahlen. Außerdem wird in dem Modell ersichtlich, dass es sich um die wirklich relevanten Kennzahlen handelt, die sich einzig auf die Strategie und die strategischen Ziele des Unternehmens bezieht. In Abbildung 1 wird dies ersichtlich.

Quellen

- https://www.business-wissen.de/hb/balanced-scorecard-einfach-und-verstaendlich-erklaert/

- https://www.business-wissen.de/artikel/controlling-wichtige-kennzahlen-von-unwichtigen-unterscheiden/

Ist ganz interessant: neben BSC gibts auch andere Performance Measurement Systeme. Warum also genau BSC. Gibt es das Gründe dafür?